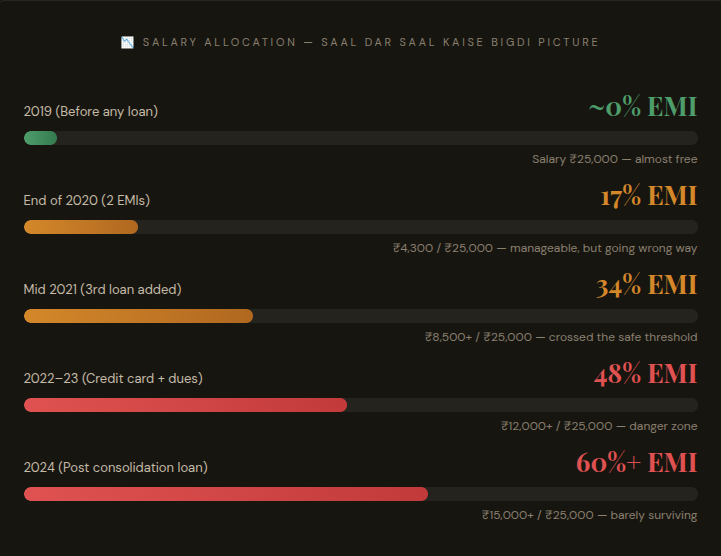

Salary ₹25,000 aur Savings zero thi. Ek medical emergency ke liye loan liya — aur 5 saal mein ₹2.47 lakh ke debt trap mein phas gaya. Yeh sirf Rohan ki kahani nahi… yeh lakhon middle-class Indians ki reality hai jo anjane mein hi loan trap mein phas jate hain.

Rohan Mumbai ke chhote flat mein rehta tha. Private job thi, ₹25,000 salary thi. Har mahine end tak bas ₹2-3 hazar bachta. Savings? “Agla mahina se shuru karunga” wali habit.

October 2019:

Ghar mein medical emergency aa gayi. Bills hua ₹28,000 ka. Account mein sirf ₹4,200 the. Pehli baar usne personal loan liya — ₹30,000 ka. Jabki Rohan loan wagerah sabse dur hi rehta tha…par isbaar medical emergency ke karan lena pada. EMI ₹2,600 (14% interest, us time ki emergency ke hisaab se sahi tha). Problem solve ho gayi. Usne socha, “Loan toh sahi hai sab manage ho jata hai mein to faltu mein darta tha is se.”

2020:

Life thodi tough thi par manageable lag rahi thi. Phone ki jarurat thi to toh ek chhota sa ₹18,000 ka naya phone EMI pe le liya (₹1,700 extra EMI). Ab total EMI ₹4,300.

Mid 2021:

Phir se ek emergency. Savings is baar bhi zero. Dusra loan lena pada ₹50,000 ka. Total EMI ₹8,500+ (salary ka 34%). Ab Rohan ne Danger zone cross kar lia tha, par Rohan ko laga “manage ho raha hai.”

Late 2022:

Kisi ki advice par Rohan ne Bank se pre-approved credit card liya. “Emergency ke liye useful tha.Ab ” Chhote-chhote kharche shuru. Minimum due pay karta raha. Interest 36-42%. Debt dheere se badhta gaya.

2023:

Unknown numbers uthane se darne laga. Dost ke plans cancel karne laga. Har kharche pe guilt hone laga. Phir sabse badi galti — Debt Consolidation Loan ₹1,20,000. Socha “ab sab simple ho jayega.” Kuch din sahi raha par Rohan ne apni spending habits nahi badli. Credit card phir use hone laga. Debt actually mein bahut badh gaya.

Mid 2024:

Ek raat Rohan ne sab likha. Total debt: ₹2,47,000 nikal ke aaya. Monthly EMI: ₹15,000+ (salary ka 60%+). Bacha hua ₹10,000 mein kiraya, khana, petrol sab. Usne realize kiya ki wo is loan ke trap mein phas chuka hai — “Loan problem nahi tha… loan ka pattern problem tha.”

Debt Growth (Simple Timeline)

2019: ₹30k (Medical) → EMI ₹2,600

2020: +₹18k (Phone) → EMI ₹4,300

2021: +₹50k (Emergency) → EMI ₹8,500+

2022: +Credit Card ₹35k → EMI ₹12,000+

2023: Consolidation ₹1.2L → EMI ₹15,000+

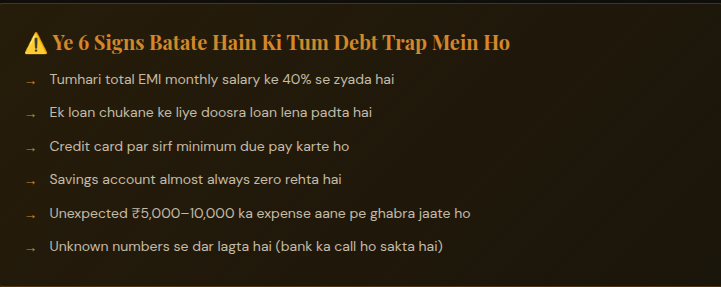

6 Clear Signs You’re in Debt Trap

EMI > 40% of salary

Ek loan chukane ke liye dusra loan

Credit card pe sirf minimum due

Savings almost always zero

₹5-10k ka unexpected kharcha = panic

Unknown calls se darr

Debt Trap Se Nikalne Ka Practical Plan

Sab kuch likho — har loan, EMI, credit card balance.

Highest interest pehle close karo (credit card first).

Emergency fund shuru karo — ₹500 se bhi chalega. Target: 3 months expenses.

Credit card: Minimum due bhool jao. Full pay ya use band.

Koi nayi EMI lene se pehle 48 ghante ruko.

Income badhao ya kharcha ghatao — action chahiye, “manage” nahi.

Loan lena galat nahi… lekin har problem ka default solution banana sabse badi galti hai. Agar aaj aap bhi “bas yahi soch rhe” — toh shayad abhi ruk jao. Do not repeat the same mistake.

Puri story + 100+ real Indian financial mistakes padhne ke liye → www.mistakeindia.com

Apni story anonymously share karo. Doosre seekh sakein.